Забележка: Статията е насочена предимно към жилищния сегмент и физически лица.

Мит №1: Стигнахме дъното.

От зимата на 2008 година циклично през няколко седмици медиите се изпълват с гръмки заглавия за достигнато дъно при имотите, стабилизиране и първи наченки за нов ръст от родните анализатори. Думите са винаги общи, борави се с понятия като престижни локации, мотивирани купувачи, качествени имоти, търсене/предлагане, повишен интерес и др.

Освен да им стиснем ръката на тия експерти и да ги предложим за Нобелова награда, друго не се сещам какво може да се направи. За да се види качеството на подобни смели прогнози са достатъчни и най-повърхностни икономически познания като:

- икономическите кризи и поведението на икономическите субекти ( в частност имотите );

- Какви процеси протичат в момента ( инфлационни или дефлационни );

- причинно-следствени връзки ( икономика/имоти ), поведението на кое е определящо за другото.

Статистиката сочи, че една от всеки три рецесии е предизвикана от борсов крах, една от всеки четири е предизвикана от имотна криза и една от всеки шест рецесии е предизвикана от финансова криза. За дълбочината на настоящата ще оставя всеки сам да си прецени и дали оптимистичните възгласи от сбирката на Г-20, където единодушно обявиха нейния край са обективни?

Някои от характеристиките за дефлация са следните: спад на икономиката, нарастване на фалитите, увеличаване на безработицата, свиване на паричната маса в обръщение и за капак замразено кредитиране. С две думи: парите поскъпват, а кредитите започват да "парят". Като цяло всички спасителни мерки до момента, които бяха предприети от правителствата бяха насочени да се избегне опасността от дефлационна спирала, която е още по-болезнена. Достатъчно е да се погледнат последните данни от Евростат за Еврозоната или от НСИ за България, за да се прецени какви процеси протичат в момента.

Друга характерна черта на рецесиите е, че обикновено след техния край следва дълъг период на шок при имотите и едва след настъпването на траен икономически растеж върху техните цени започват да действат инфлационни процеси или т.нар. обръщане на тренда. Съвсем накратко само ще отбележа, че за инфлацията и до ден днешен съществуват редица различни определения от икономистите в зависимост от школата им, но аз ще акцентирам в случая за преразпределителните ефекти на богатството/активите като функция от инфлацията. Т.е. покачването на цените на стоките и услугите става не в едно и също време и не е по равно. Затова смятам, че оптимизма на "търсачите" на дъно при имотите през няколко седмици е меко казано смешен и със стойност нула от икономическа гледна точка. Защо?

Няма как в момента някой да предрича при имотите стагфлация ( от стагнация и инфлация ), която се характеризира като състояние на икономиката със застой (нисък темп на икономически ръст), ръст на инфлацията и увеличаване на безработицата, а като основен фактор за това да бъдат имотите. За сравнение този икономически феномен е наблюдаван през 70-те години след монополно повишаване цената на петрола от ОПЕК.

Мит №2: Когато се размрази банковото кредитиране жилищния сегмент рязко и бързо ще възстанови ценовите си нива от края на 2007( началото на 2008 година ).

От една страна банковото кредитиране никога не е било замразявано ( освен единични случаи при някои от търговските банки в България за кратък период от време ), но вече се промениха условията към кредитополучателите и смея да твърдя, че "лесните" кредити, на които бяхме свидетели останаха в историята и в обозримо бъдеще няма да ги видим повече.

От друга страна една от дефинициите за бедност е, когато някой е толкова задлъжнял, че повече не може да задлъжнява дори и да иска. При новите условия на банките се получава точно това и единици са хората, които биха покрили техните изисквания, ако решат да прибегнат до кредит. В настоящата ситуация това трябва да е доста прецизирано решение понеже, както казахме вече при дефлационни процеси най-много "тежи" дълга.

Мит №3: Когато лихвите по депозитите започнат да спадат, това автоматично ще доведе и до спад на лихвите по досега действащите кредити.

Банките-майки на търговските банки в България ясно показаха, че кредитната експанзия, на която бяхме свидетели през изминалите пет години вече не е приоритет за тях, а дори се наблюдава обратния ефект на изтегляне на средства към тях, а някои дори вече се преструктурират или разпродават подразделения. Това означава,че левовия ресурс, който е ограничен поради условията на Борд става все по-скъп. Нормално е лихвения процент по депозитите да започне да спада предвид влошените показатели на банките, защото депозитите влизат в графата на пасиви за една банка и това "яде" от печалбите им. Но за лихвите по кредитите основно влияние ще оказват кредитния рейтинг на страната и ситуацията с лошите кредити, които към момента не са благоприятни за нас.

Мит №4: На имотния пазар има животно "лалугер".

Това е медийно понятие, което г-н Хърсев измисли като термин за купувачите и строителите на жилища и те можели спокойно да чакат с години докато ги реализират на по-късен етап с печалба. Абсолютна неистина! Има фирми като "Дън енд Брадстрийт", които изучават резултатите на успели и провалили се компании по Света в продължение на повече от 50 години. При анализиране на данните за фалирали компании се вижда, че главна причина за това е ниското им равнище на продажби. И обратно - успяващите фирми са били такива поради високите си нива на продажби. Всичко останало е несъществено!

Мит №5: Банките ще фалират, ако не започнат веднага да отпускат нови кредити.

Банките няма да спрат да кредитират, точно поради маркетинговите си политики за нови и нови продажби на продукти, но тотална заблуда е, че ипотечните кредити са тяхно основно перо, без което те ще фалират. В активите на една банка влизат също държавен дълг/трежърита, различни финансови инструменти и пренебрежимо малка част ипотечни кредити на физически лица. Каква е идеята? Основно в риска!

При държавен дълг техните средства са покрити като гаранции от Правителствата да изискват от богатството на народа си чрез данъци. То може да включва: земя, човешки ресурс, иновации, имоти, транспорт и много други. Едва ли подобни опции като риск биха могли да се сравняват с дългосрочния ангажимент ( ипотека ) на кредитополучател Х към дадена банка. Рискът е много по-голям и затова смея да твърдя, предвид настоящата икономическа ситуация, че за банките е много по-сигурно и изгодно да финансират Правителствата, а те от своя страна да решават как ще използват този ресурс обратно към данъкоплатците си като мерки срещу кризата. Този процес е много по-силно изразен в развитите държави, където от статистиките се виждат рязко влошените показатели като държавен дълг и бюджетни дефицити.

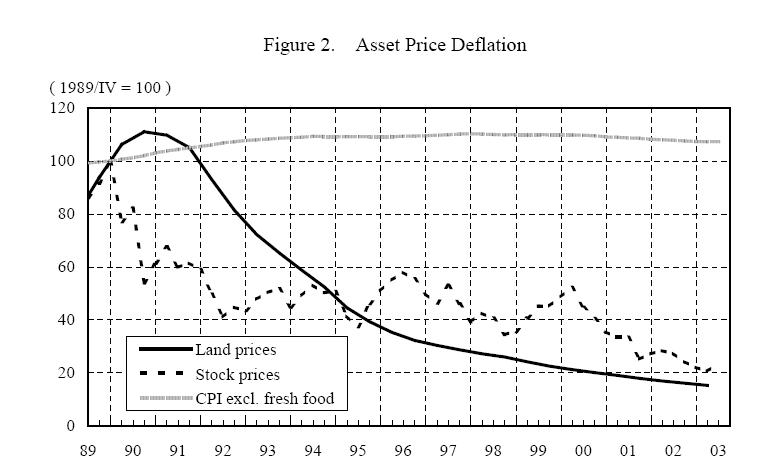

В заключение за България смятам, че процесите на преразпределение на собствеността между физическите и юридически лица ще продължава в посока към юридическите. Сегментацията в цените на жилищата спрямо населено място, тип строителство и качество на средата на живот ще става все по-видима в следващите 10-15 години. Като цяло в момента ситуацията наподобява и е най-близо до японския модел ( виж графиката ), при който 20 години след спукването на имотния балон трендът е отрицателен, съчетан с дефлация и невъзстановена борса. Мисля, че пораженията ще са в по-слаби размери предвид закъснялото балониране и оттам сравнително по-бързо спукване като период, но индикации за бързо възстановяване при жилищния сегмент няма и достигане на средните ценови нива от лятото на 2008г. в близките 5-10 години едва ли ще видим.

Няма коментари:

Публикуване на коментар